logo

전체메뉴

수행사례

가업승계 '특유재산'의 벽을 깨고, 주식까지 재산분할에 포함하여 재산분할 약 50억을 받아낸 사례입니다.

: 상대방이 선대로부터 상속·증여받은 가업승계 주식(특유재산)을

재산분할 대상에 포함시키고,

기업의 미래 가치를 제대로 평가받아 정당한 분할금을 확보하는 것

: 상대방의 반소 청구 방어

: 의뢰인은 가업을 승계받은 대규모 기업의 오너인 배우자와

10년 이상의 혼인 생활을 유지해 옴

: 이혼을 청구하자 상대방은 본인이 보유한 기업 주식은

혼인 전부터 선대로부터 물려받은 '특유재산'이며

현재 회사는 부채가 많고 주식 가치도 거의 없다고 주장

: 혼인 전 형성된 가업 자산에 대한 배우자의 기여도 인정 여부와

비상장 주식의 가치 산정 방식이 쟁점이 되는 사안이었음

< 특유재산 방어 논리 돌파 >

: 10년 이상의 혼인기간 동안 가사 및 육아는 물론,

의뢰인이 회사 운영 자체에도 직접적으로 기여했다는 점을 입체적으로 소명,

가업으로 승계받은 오너가의 주식을 분할대상 재산으로 인정받음

< 미래 수익 가치 평가 주장 >

: 분할대상이 된 주식 가치에 관하여,

상대방은 장부상 숫자(순자산가치)에만 의존하여 가치를 대폭 낮추려 했으나

담당 변호인은 회사의 '미래' 수익력 및 실제 '현금 창출력'을 반영하는

'현금흐름할인법'을 주장하였고, 인정됨

결국 '수백억 원'의 주식 가치 인정

<이중 공제 차단>

: 상대방이 개인 명의 연대보증 채무를 소극재산(빚)으로 넣어

분할금을 낮추려 하였으나,

이미 주식 가치 평가에 반영된 부채를 또 공제하는 것은

'이중 공제'임을 법리적으로 지적

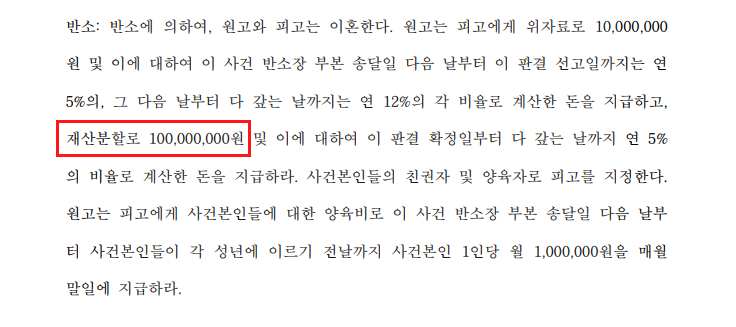

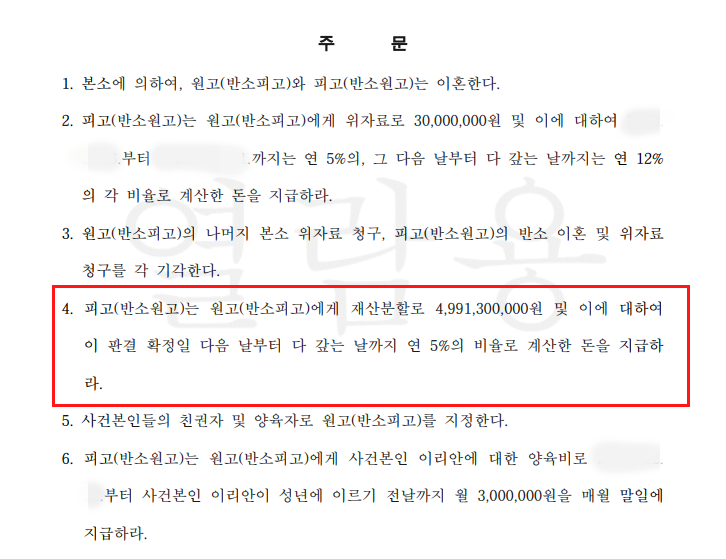

[ 원고와 피고는 이혼한다.

피고는 원고에게 위자료 30,000,000원을 지급하라.

피고는 원고에게 재산분할로 4,991,300,000원을 지급하라.

사건본인들의 친권자 및 양육자로 원고를 지정한다.

피고는 원고에게 사건본인에 대한 양육비로 월 3,000,000원을 매월 말일에 지급하라. ]

*재판부는 가업승계 주식을 재산분할 대상에 포함시켰으며,

미래 수익성을 반영한 수백억 원 대의 기업 가치를 인정하였음.

➡ "가업승계 주식은 분할할 수 없다"는 통념을 깨뜨린 판결입니다.

상속·증여받은 재산이라 하더라도 혼인 중 배우자의 내조와 실질적 기여가 있다면

분할 대상이 될 수 있음을 명확히 확인할 수 있었죠.

특히 비상장 주식 평가 시 단순히 '현재의 장부상 가치'가 아닌

'미래의 수익 가치'를 끌어내어 재산 가치를 극대화하고,

상대방의 허위·중복 부채 주장을 논리적으로 배척하여

의뢰인의 정당한 권리를 찾아드렸다는 데에 큰 의의가 있는 사건입니다.